如果說人類唯一一個隨身攜帶的能源設(shè)備,那就是鋰電池了,確切的說是鋰離子電池。我們平時用的智能手機,平板電腦,筆記本電腦,乃至深圳,北京,杭州,太原,上海等城市大街上的電動出租車,電動大巴,其內(nèi)部都有鋰離子電池。

鋰離子電池產(chǎn)業(yè)從90年代初誕生以來,至今已有大約30年時間,這個行業(yè)從日本壟斷,到日韓爭霸,到現(xiàn)在中日韓三足鼎立,現(xiàn)在逐漸開始向中國壟斷的方向發(fā)展。

我們的用的鋰電池,其實主要就是用于兩大產(chǎn)業(yè),一個是消費電子產(chǎn)品,一個是汽車。

鋰電池的發(fā)明者是西洋美國人,畢業(yè)于耶魯大學(xué)和芝加哥大學(xué)的John Goodenough教授,注意這個名字,goodenough,他爸媽取名的時候不知道是怎么想的。Goodenough教授現(xiàn)在還健在,在各個鋰電池的峰會,論壇之類的場合還能看到他的身影。

鋰電池這個行業(yè)是很有意思的,曾經(jīng)這個行業(yè)是日本人壟斷世界的行業(yè),

世界上第一個將鋰電池實現(xiàn)商業(yè)化生產(chǎn)的公司是日本的索尼,1991年商業(yè)化生產(chǎn)鋰離子電池用于消費電子產(chǎn)品。

不過大家也知道,一個新技術(shù),新產(chǎn)品,在中國人進來以前都是高端的,一旦中國人進入了該產(chǎn)業(yè),該產(chǎn)業(yè)就會迅速白菜化。

還記得90年代手機電池能賣到七八百元甚至上千元人民幣一塊嗎?那個時候中國人一個月的工資才多少錢,一塊手機電池頂你幾個月的工資,那個時候一個中國的老板,拿出一個價值上萬元的大哥大往桌上一放,握草,絕對是土豪,說明這個老板有實力啊。

也因為此,日本人真的賺了不少暴利。后來韓國的三星和LG也進入了這個行業(yè),并且迅速的成為了世界巨頭,他們的價格也是高高在上的,畢竟韓國也是小國家,能做鋰電池的公司就那么幾家,當(dāng)然也可以聯(lián)合控制價格賣高價。

不過在2000年以后,中國電池大王比亞迪在鋰電池領(lǐng)域率先崛起,標(biāo)志著中國真正第一次沖進了鋰電池(主要是鋰離子電池)的行列。為什么是這個時間點?那個年代手機的霸主是諾基亞和摩托羅拉,不像今天是蘋果華為三星,

一個摩托V3手機銷量上億臺,全國各地的老板拿著現(xiàn)金到天津摩托羅拉工廠去要貨,因為太TM賺錢了。

比亞迪在2000年是中國第一家獲得摩托羅拉手機鋰電池訂單的公司,在2002年又是第一家獲得諾基亞手機電池訂單的公司,標(biāo)志著中國鋰電池的品質(zhì)和技術(shù)得到頂級電子品牌的認可。

隨著比亞迪的崛起,一大批中國公司進入了鋰電池行業(yè),經(jīng)過十幾年發(fā)展,這個行業(yè)目前已經(jīng)成了中日韓三國演義的局面。由于中國公司的崛起,鋰電池的價格迅速下降到了100元人民幣以下。

為什么一個行業(yè)明明大家掙錢掙的好好的,中國人一進來就馬上白菜化呢?

這跟中國的國家規(guī)模有關(guān)系,日韓這種財團高度壟斷的國家,鋰電池就那么幾家做,客戶也是那么幾家,市場又只有那么大,新公司在財團的打壓下根本沒有生存的空間。以韓國為例子,鋰電池的客戶就是三星,LG為主,他們都買自家的電池。其他電池公司根本無法生存。

而中國就不一樣了,市場太廣闊了,我不說打進大公司的供應(yīng)商,我就專門做電池瞄準(zhǔn)售后市場,也足夠讓我生存下來。

你的蘋果,三星,華為手機的電池壞了,如果走進路邊的手機配件店,你十有八九買到的不會是原裝的電池,它們都來自哪里呢,就來自中國大大小小的鋰電池廠家。

打不進高端品牌產(chǎn)業(yè)鏈,我打進山寨機,打進中小型電子品牌公司的產(chǎn)業(yè)鏈,也足夠讓我生存下來。中國14億人的廣闊市場,我哪怕一塊電池賺10元,一年賣100萬塊也有1000萬的凈利潤。

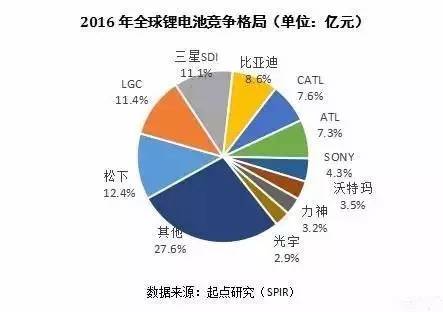

那么目前來看三國競爭態(tài)勢如何?我們看下面的2016年競爭格局圖,全球十強鋰電池公司,日本有兩家:松下和索尼,韓國有兩家:三星和LG,剩下全部是中國企業(yè),其中比亞迪是中國的老大。

按照國家來分,中國廠家占了全球60%的銷售額,日本占了全球17%,韓國占23%左右。更重要的是,中國廠家的增長速度比日韓要快,也就是中國占世界的份額還在繼續(xù)提升。

我們再把眼光放到全球前20名,

2016年的全球TOP 20鋰電池生產(chǎn)廠家,中國有15家,日本有3家,松下,索尼,AESC,韓國有2家,LG和三星。

從上面2016年的銷售額,

我們可以看到鋰電池世界前三名都是日本韓國企業(yè):第一名松下230億人民幣,第二名LG 210億人民幣,第三名三星SDI 205億人民幣。都是200億人民幣以上。

接下來緊跟的第二梯隊是中國三巨頭:比亞迪160億人民幣,CATL(寧德時代)140億人民幣,ATL 135億人民幣,都是一百億元營收的級別。

其中寧德時代和ATL實際上可以算是一家,你們注意看下名字,CATL(寧德時代)和ATL很像是OPPO和VIVO的那種關(guān)系。寧德時代成立于2011年,專注做汽車用的動力電池,創(chuàng)始人曾毓群就來自ATL。

ATL也是中國人創(chuàng)建的公司,遺憾的是盡管技術(shù)和管理團隊基本是中國人,但是從資本角度來看,是日本TDK控股的公司

再下來是50-100億的第三梯隊了,索尼世界第七80億人民幣,國內(nèi)廠家沃特瑪?shù)诎?5億,天津力神第九 60億人民幣。

但是就增長速度而言,日韓的四大家族和中國狼群完全不能比擬的。

2016年第一名的松下增長15%,第二名的LG增長18%,第三名的三星SDI增長11.4%

第四名的比亞迪增長28%,第五名的寧德時代猛增145.6%,第六名的東莞ATL增長13.4%

如果再往下看,第七名的索尼下降20%,

第八名的中國沃特瑪增長199.5%,第九名的力神增長71.4%

實際上,這個TOP20榜單漏掉了中國的兩家主流手機鋰電池供應(yīng)商,深圳欣旺達和惠州德賽電子,這兩家是蘋果Iphone手機的御用電池供應(yīng)商。

欣旺達2016年可謂是大豐收,其營收為80.90億元,與上年同期相比增長了25.01%,歸屬上市公司股東的凈利潤為4.50億元,與上年同期相比增長38.59%,

除了蘋果以外,欣旺達已經(jīng)成為華為、OPPO、vivo、小米、聯(lián)想、魅族、樂視、金立等國內(nèi)一線手機品牌主要供應(yīng)商。欣旺達自從意識到國產(chǎn)手機品牌的崛起,開始“遠蘋果親國產(chǎn)”以后,其在近兩年來,均保持高速增長。

再來看看德賽電池公司在2016年全年實現(xiàn)營收87.24億元,同比上升3.44%;實現(xiàn)凈利潤2.55億元,同比增長10.89%。

整體看來,蘋果作為德賽電池第一大客戶,在其營收中所占比例高達60%以上,因此德賽電池受到蘋果的營收影響非常大?,F(xiàn)在德賽也在采取降低對蘋果依賴的策略,在開拓電動汽車,電動工具,和國產(chǎn)智能手機品牌的市場。

看到規(guī)律了嗎,國產(chǎn)供應(yīng)鏈都在試圖降低對蘋果的依賴,這充分說明了國產(chǎn)品牌的崛起。

未來幾年,中國鋰電池廠家在市場份額,營業(yè)收入和利潤上全面壓倒日韓的時代將會到來。其中寧德時代有可能在2017年取代比亞迪成為中國最大的鋰電池廠家。

2017年5月,寧德時代宣布和國內(nèi)最大的汽車公司上海汽車成立合資公司生產(chǎn)電動汽車鋰電池,這給主要給自家電動車供應(yīng)鋰電池的比亞迪帶來比較大的刺激,比亞迪目前也在考慮開始外銷電動車鋰電池,擴大銷售額,否則其鋰電池業(yè)務(wù)被寧德時代趕超只是時間問題。

2017年6月,寧德時代發(fā)布公告,即將登陸A股,其估值竟然超過1200億人民幣。

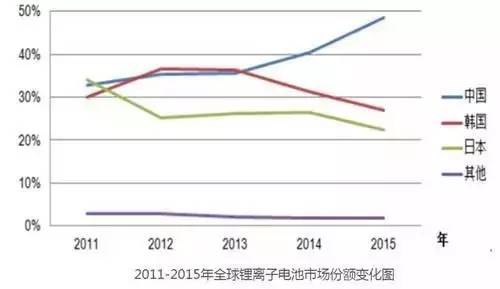

中日韓在鋰電池領(lǐng)域的實力變化,用下面的圖或許更加直觀,我們金額上已經(jīng)超過了日韓,但是世界前三名仍然被日韓企業(yè)占據(jù),比亞迪和寧德時代一個第四,一個第五,距離前三名的差距并不大,預(yù)計兩者將會迅速沖進世界前三。

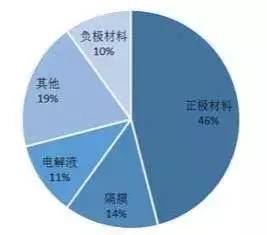

接下來我們要關(guān)心下鋰電池上游材料和裝備的國產(chǎn)化情況了。我們看下鋰電池的上游材料的國產(chǎn)化情況,我們可以用下面的圖做參考,注意也就是個參考,四大核心原材料:正極材料,負極材料,電解液,隔膜。

有一點是肯定的,正極材料是鋰電池最核心和最貴的部分,他可以說是影響鋰電池能量密度和性能的核心材料,成本占了30%--40%。目前四大核心原材料,除了隔膜目前國產(chǎn)化率較低,其他三個都已經(jīng)實現(xiàn)了自主國產(chǎn)化。

正極材料,中國占世界份額50%以上

正極材料有多種,我們平時說的用于電動汽車的磷酸鐵鋰,三元鋰電池,用于手機和平板電腦的鈷酸鋰電池,錳酸鋰電池等,其實都是正極材料。

2015 年中國正極材料產(chǎn)量為 10.65 萬噸,占全球產(chǎn)量的 47.67%,但是領(lǐng)導(dǎo)廠家還是日韓廠家。

《2017年中國鋰電池正極材料產(chǎn)業(yè)研究報告》統(tǒng)計數(shù)據(jù)顯示,2016年,中國鋰電池正極材料總體產(chǎn)量達到16.2萬噸,同比增長51.4%。其中LFP產(chǎn)量5.7萬噸,NCM產(chǎn)量6.1萬噸,LCO產(chǎn)量3.5萬噸,LMO產(chǎn)量0.9萬噸。

在全球市場競爭方面,日本和韓國企業(yè)正極材料以三元材料為主,中國也在逐漸開始使用三元材料,下圖是2015年世界主要企業(yè)正極材料份額,國外的競爭對手主要是韓國企業(yè)優(yōu)美科和L&F兩家,日本企業(yè)日亞化學(xué)和住友金屬兩家,都是三元材料為主。例如日亞化學(xué)大部分是NCM,住友金屬的NCA主要給松下供貨,松下是特斯拉的供應(yīng)商

可以看到,中國的鋰電池正極材料企業(yè)全部實現(xiàn)高速增長,中國杉杉能源2016年已經(jīng)成為全球最大的正極材料供應(yīng)商

正極材料公司杉杉能源2016年實現(xiàn)主營業(yè)務(wù)收入25.03億元,同比上升8.12%;歸屬于上市公司股東的凈利潤1.74億元,同比上升121.48%,值得一提,杉杉能源除了給國內(nèi)電池廠家提供正極材料,還是松下電池的供應(yīng)商。

廈門鎢業(yè)的電池材料2016年實現(xiàn)營業(yè)收入25.5億元,而2015年電池材料的營業(yè)收入為10.85億元,增長高達135%,該公司60%的產(chǎn)能是三元材料,是韓國三星SDI,LG和日本松下,中國寧德時代的供應(yīng)商。

當(dāng)升科技2016年實現(xiàn)營業(yè)收入13.35億元,同比增長55.10%;實現(xiàn)歸屬于上市公司股東的凈利潤9928.78萬元,同比增長647.56%。當(dāng)升科技的營業(yè)收入包括了鋰電池生產(chǎn)設(shè)備的收入。

北大先行2016年實現(xiàn)銷售收入約11億人民幣,增長超過50%。北大先行以國內(nèi)客戶為主。

湖南瑞翔2016年上半年實現(xiàn)銷售收入約9億元,為三星SDI, LG,東芝,力神,比亞迪等提供正極材料

另外國內(nèi)還有家格林美,做三元材料正極,主要是NCM和NCA

2016年度格林美電池材料板塊實現(xiàn)營業(yè)收入為20.7億元,較2015年增加5.41億元,增長35.37%,貢獻毛利額4.62億元。

可以看到正極材料領(lǐng)域,磷酸鐵鋰中國基本算是壟斷地位,但是三元材料領(lǐng)域日韓在技術(shù)和份額上均有優(yōu)勢,當(dāng)然中國除了保持在磷酸鐵鋰的優(yōu)勢地位以外,在三元材料領(lǐng)域也在奮起直追。

負極材料中日壟斷全球市場95%,而中國在不斷蠶食日本的份額。

與其他材料都是中日韓三家爭霸不同,負極材料就是中日兩家。

鋰電池負極材料就是石墨,目前中日形成了壟斷世界市場的態(tài)勢,兩國公司的份額占了全球的95%以上,而這其中中國的市場份額又比日本高。

全球前三位為深圳貝特瑞,日本日立化學(xué),上海杉杉。三家公司占了全球份額的70%。

三強以外還有日本碳素,三菱化學(xué),日本JFE等公司

據(jù)日本矢野經(jīng)濟對2014年全球負極材料市場份額的統(tǒng)計,貝特瑞市場占有率為31.8%,排名全球第一。為三星、松下、LG、比亞迪等世界級企業(yè)在電池原料層面提供定制方案。

2016年貝特瑞完成營收21.36億元,同比增長42.28%;實現(xiàn)歸屬于掛牌公司股東的凈利潤2.61億元,同比增長47.12%,

杉杉2016年鋰電池負極材料收入大約15.9億元,增長47%左右,均遠遠快于日本公司的增速。

這意味著市場份額還在繼續(xù)玩零和游戲,也就是從日本公司向中國公司轉(zhuǎn)移。

電解液中國廠家逐漸形成壟斷之勢

電解液市場,我國在國際上的主要競爭對手是四家,日本的三菱化學(xué)和宇部興產(chǎn),韓國的LG化學(xué)和旭成化學(xué),但是這四家份額都在不斷下降。

2015年,全球電解液整體產(chǎn)量為11.1萬噸,同比增長34.3%;中國電解液產(chǎn)量為6.9萬噸,同比增長52.7%; 中國占全球62.2%,從增長速度來看,中國電解液產(chǎn)量的增長速度明顯高于全球。

國內(nèi)電解液的領(lǐng)頭羊新宙邦,2016年實現(xiàn)營業(yè)收入15.9億元,增長70.1%,凈利潤2.56億元,增長100.45%,世界市場占有率達到了10%,該公司是三星和索尼的優(yōu)秀供應(yīng)商。

國內(nèi)第二大電解液生產(chǎn)商廣州天賜,2016年營業(yè)收入18.37億元,增長94.25%,凈利潤3.95億,增長296.87%,當(dāng)然天賜不止生產(chǎn)電解液,還生產(chǎn)電解液的上游材料六氟磷酸鋰,因此其毛利率比新宙邦還要高,凈利潤率竟然搞到20%以上,達到蘋果公司的水平。

國內(nèi)第三大電解液生產(chǎn)商華榮化工實現(xiàn)營業(yè)收入為10.67億元,同比增長109.3%,凈利潤為1.44億元,同比51.47%,

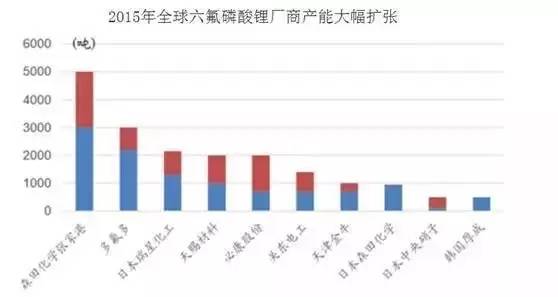

電解液的電解質(zhì)主要是六氟磷酸鋰,可以說,六氟磷酸鋰是電解液的上游產(chǎn)品,自從中國公司掌握該技術(shù)之后,日韓企業(yè)市場份額開始迅速下降。

2004年之前,日本的瑞星化工、森田化學(xué)和關(guān)東電化壟斷了六氟磷酸鋰行業(yè),當(dāng)時六氟磷酸鋰的價格在60萬元/噸以上。2004年天津金牛公司年產(chǎn)80噸裝置投產(chǎn),打破了日本的壟斷,六氟磷酸鋰價格下降到30-40萬元/噸。

但是由于我國生產(chǎn)工藝沒有突破,無法形成大規(guī)模量產(chǎn)能力,只能進行成本高昂的小規(guī)模試生產(chǎn),因此2011 年之前,日本的瑞星化工、森田化學(xué)和關(guān)東電化仍然幾乎壟斷了六氟磷酸鋰行業(yè),當(dāng)時六氟磷酸鋰的毛利率高達80%。

2011 年開始,以多氟多為首的國內(nèi)廠商成功突破了六氟磷酸鋰的生產(chǎn)工藝,并以價格優(yōu)勢進入國內(nèi)電解液企業(yè)的供應(yīng)鏈,

隨后日本企業(yè)為奪回市場份額被迫降價,導(dǎo)致六氟磷酸鋰價格由2010年的34萬元每噸下降至2015年第二季度的最低點8.4萬元每噸,竟然下降了四倍之多,可見當(dāng)初日本人賺了多少錢。

中國多氟多在2015年已經(jīng)成為全球第二大六氟磷酸鋰生產(chǎn)商,從下圖可以看出,世界第一是日本森田化學(xué),第二是中國多氟多,第三是日本瑞星化工,第四是中國天賜材料,第五是中國必康股份

2016年,多氟多公司營業(yè)收入28.57億元,同比增長30.93%;歸屬凈利潤5.17億元,同比增長1219.48%(2016年年報),按照公司自己的說法,國內(nèi)市場占有率30%,國際市場占有率躍居世界第一。

天賜材料前面已經(jīng)說過,生產(chǎn)六氟磷酸鋰都是給自家生產(chǎn)電解液用

中國第三的必康股份2016年公司實現(xiàn)營業(yè)收入37.3億元,比上年同期增長84.30%;實現(xiàn)歸屬于上市公司股東的凈利潤9.33億元,比上年同期增長65.02%。當(dāng)然必康股份包括其他業(yè)務(wù),但是電解液業(yè)務(wù)的增長是主要貢獻。

四大核心原材料,有三個已經(jīng)實現(xiàn)了完全的國產(chǎn)化,或者說自主化,因為畢竟還是會進口一部分。那么剩下的一個還沒有實現(xiàn)完全國產(chǎn)化的就是鋰電池隔膜了,鋰電池隔膜其實就是一層用來隔離鋰電池正極和負極,防止短路的膜,既要能夠起到隔離的作用,又要對鋰離子有很好的通過性,這樣電池才能正常充放電。

隔膜的成本在鋰離子電池中占大約10%左右。為了看下世界市場的變化,我們先來看看2008年世界鋰電池隔膜市場的格局

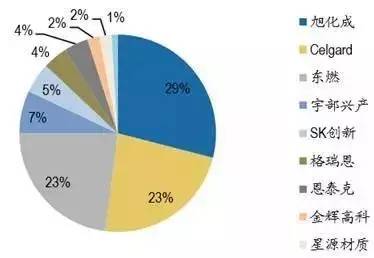

下圖是2008年的世界鋰電池隔膜市場份額,世界市場90%被美國和日本壟斷。

第一是日本旭化成29%,第二是美國Celgard 23%,第三是日本東燃23%,第四是宇部興產(chǎn)7%,第五是韓國SK 5%,第七的恩泰克是美國企業(yè),占4%。

當(dāng)然韓國也能少量自產(chǎn),自家用為主。

當(dāng)時的中國三強深圳星源材質(zhì)只占2%,格瑞恩為4%,金輝高科為2%,合計只有8%。

且星源材質(zhì)當(dāng)時只是試產(chǎn)性質(zhì),還沒有真正規(guī)?;拇罅夸N售,這個2%的份額實在是很勉強。

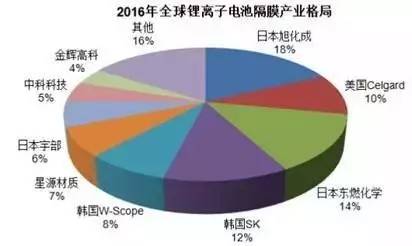

8年過去了,下圖是2016年的全球鋰離子電池隔膜的的產(chǎn)業(yè)格局(實際是2015年的數(shù)據(jù))

日本旭化成還是世界第一,不過份額從29%下降到了18%,

日本東燃化學(xué)世界第二,份額從23%下降到了14%,

第三名換成了異軍突起的韓國企業(yè)SK,份額12%,

美國Celgard排名世界第四,市場份額從23%下降到了10%。韓國崛起了一家W-Scope是世界第五,8%。

與此同時,中國隔膜廠家也快速崛起,星源材質(zhì)發(fā)展最快,從2%上升到了7%,中科科技5%,金輝高科4%。

從2008年和2016年的對比,我們可以明顯看出世界的變化趨勢,就是隔膜的世界市場份額從美國和日本轉(zhuǎn)移到中國和韓國手中。

其中美國的Celgard事實上已經(jīng)被排在世界第一的日本旭化成收購了,所以美國已經(jīng)退出了競爭,感覺美國真的是去工業(yè)化的好榜樣。

實際上,上圖雖然寫的是2016年的鋰電池隔膜世界格局,用的是2015年的數(shù)據(jù)。

在上圖里面星源材質(zhì)排在世界第六位,2016年星源材質(zhì)全年實現(xiàn)營業(yè)收入5.06億元,較上年同期增長18.97%;歸屬于上市公司普通股股東的凈利潤1.55億元,較上年同期增長31.34%。星源材質(zhì)現(xiàn)在已經(jīng)超過了第五名的韓國W-scope,躍居世界第四位(celgard和旭化成是一家了)

星源材質(zhì)作為中國最大的隔膜生產(chǎn)廠家,其董事長陳秀峰2016年12月在接受記者采訪的時候,說起當(dāng)時為什么要做隔膜,說了三點很有意思。

1:在中國人開始做鋰電池隔膜之前,被日本人壟斷的鋰電池隔膜是暴利

“到2003年,鋰電池正極、負極和電解液都實現(xiàn)了國產(chǎn)化,但隔膜一直依賴進口,受制于人,所以價格也非常高。當(dāng)時制造隔膜的PP、PE原料,大概2萬多元/噸,但是做成隔膜后價值達到300多萬元/噸,完全是暴利。而且小鋰電廠還買不到隔膜,日本廠商要求先款后貨,要求提前45天打款,還要審定你的資質(zhì),禁止用于軍事用途”

2:日本人拒絕提供技術(shù)合作機會,星源材質(zhì)開始找四川大學(xué)自主研發(fā)

“我們最初其實是想找日本人合作,但日本人認為這個技術(shù)是他們的國家機密,嚴(yán)禁外泄于是我們就找到四川大學(xué)。四川大學(xué)在高分子這個領(lǐng)域里面,在全國是非常強的。所以從2003年開始,我們就和四川大學(xué)向明教授合作,開始投入研發(fā),到2006年,我們就掌握了濕法隔膜的制備技術(shù),建了中試生產(chǎn)線。2007年,我們突破了干法隔膜制備關(guān)鍵技術(shù)。由于濕法隔膜生產(chǎn)線投資很大,所以我們在2008年就先建了我們的干法隔膜生產(chǎn)線,因此星源材質(zhì)也是全球第一家同時掌握了干法和濕法兩種隔膜制備技術(shù)的企業(yè)。”

3:首先買星源材質(zhì)的是中國的鋰電池廠家

2008年8月18日,我們出產(chǎn)了第一卷膜,也算是中國第一卷干法單拉隔膜,具有里程碑的意義。因為隔膜制備工藝復(fù)雜,技術(shù)點非常多,產(chǎn)品剛出來的時候,一些物性指標(biāo)、外觀,跟國外產(chǎn)品比還是有一定的差距。而一旦突破了關(guān)鍵原理技術(shù),不斷進行工藝和設(shè)備優(yōu)化,進步就非???。到2009年3月,產(chǎn)品正式進入了市場。我們產(chǎn)品第一家供給了中航鋰電,2009年5月就進入了比亞迪供應(yīng)鏈。

2011年新能源市場井噴,星源材質(zhì)迅速獲得了天津力神、國軒高科、萬向集團、中聚電池、優(yōu)特利等優(yōu)質(zhì)客戶。2013年,星源材質(zhì)又獲得韓國LG化學(xué)的青睞,成為其鋰電池隔膜供應(yīng)商。而這也實現(xiàn)國產(chǎn)隔膜出口零突破。

我在之前的文章里面一再強調(diào)的觀點,要想把上游做起來,就必須先把下游做起來,星源材質(zhì)從2008年開始生產(chǎn),2009年開始大批量供應(yīng)市場,買他家產(chǎn)品的,第一家是中航鋰電,第二家是比亞迪,再到后來的力神,國軒高科,萬向等,全部是中國公司,一直到5年后的2013年,才有第一家外國公司LG化學(xué)開始購買星源材質(zhì)的產(chǎn)品。

誰說產(chǎn)業(yè)競爭沒有國家和民族的界限?事實會一次又一次的告訴你,在中國公司起步需要生存的關(guān)鍵時刻,只有自己人才會扶你一把。

中國的網(wǎng)絡(luò)上,在知乎上,不斷有所謂“理性人士”分析說,民族是想象出來的共同體,試圖虛無化中華民族的存在,試圖證明愛國沒有意義,民族主義沒有意義。

然而事實卻一次又一次的告訴你,國家和民族不是想象出來的,而是現(xiàn)實的利益共同體。你身邊的每一個中國人,每一家在奮力和歐美日韓企業(yè)進行產(chǎn)業(yè)競爭的中國公司,他們和你的利益息息相關(guān),他們的努力和奮進也會讓你從中受益。

隔膜領(lǐng)域的世界十強,除了星源材質(zhì)以外,還有數(shù)家優(yōu)秀的中國公司,

并且都保持了超高速增長,說明隔膜領(lǐng)域正在快速的國產(chǎn)化替代,中國公司正在迅速的消除四大核心原材料的最后一個盲點。

2016年滄州明珠實現(xiàn)營業(yè)總收入27.65億元人民幣(下同),較上年增長27.10%;

歸屬于母公司所有者的凈利潤4.87億元,較上年提高127.05%。 其中鋰離子電池隔膜產(chǎn)品生產(chǎn)1532.17噸,較上年增長102.73%;實現(xiàn)營業(yè)收入3.77億元,較上年增長119.34%,占營業(yè)收入比重13.65%。

已經(jīng)從格瑞恩改名到中科科技,2014年隔膜收入2.5億元,2015年達到了3.6億元,增長44%,2016年進一步超過了4億元。

其他還有河南義騰新能源,上海恩捷等隔膜生產(chǎn)企業(yè)。

當(dāng)然我們要看到,隔膜產(chǎn)業(yè)里面,即使是最大的星源材質(zhì),也只是排在世界第四,要在中高端上打破日韓的壟斷的,還需要幾年的時間,國內(nèi)廠家保持這樣的發(fā)展速度,中國必將消除四大核心原材料的最后盲點。

另外還有一點,目前隔膜生產(chǎn)在逐漸轉(zhuǎn)向濕法生產(chǎn),而濕法生產(chǎn)需要的主要上游原材料是高分子聚乙烯,2017年6月,國內(nèi)揚子石化首次實現(xiàn)該材料的量產(chǎn),打破了進口壟斷。

當(dāng)然,正極材料,電解液的上游還有鋰金屬材料

2016年天齊鋰業(yè)完成營業(yè)收入39.04億元,較上年增加109%;實現(xiàn)凈利潤15.12億元,較上年增加510%

贛鋒鋰業(yè)2016年完成營業(yè)收入28.44億元,增長110.06%,凈利潤4.64億元,增長270.74%

鋰電池四大核心材料之外,還有一個電池的鋁塑膜中國國產(chǎn)化率非常低,我們的硬殼電池生產(chǎn)沒有問題,但是消費電子產(chǎn)品為了高密度的需要,需要使用軟包裝電池,因為硬殼電池的金屬殼體積實在大,軟包裝電池,鋁塑膜是最常用的外殼材料

在2016年,我國鋁塑膜的自給率僅有不到7%,國內(nèi)鋁塑膜市場被大日本印刷(DNP)、昭和電工、凸版印刷(T&T)以及栗村四家日韓企業(yè)所壟斷。隨著鋁塑膜國產(chǎn)化需求日益凸顯,

中國新綸科技嗅準(zhǔn)時機,于2016年4月收購了全球前三的鋰電軟包材料供應(yīng)商T&T的業(yè)務(wù),加快了鋁塑膜國產(chǎn)化進程,提升了國產(chǎn)鋁塑膜的量產(chǎn)能力和市場占有率。

2017年4月25日,新綸科技發(fā)布2016年度報告,實現(xiàn)營業(yè)收入16.5 億元,較上年同期大幅上升61.94%;其中鋁塑膜營收約0.7 億元。公司表示,2017 年隨著日本工廠產(chǎn)能釋放和國內(nèi)工廠的投產(chǎn),預(yù)計今年鋁塑膜業(yè)務(wù)將實現(xiàn)快速增長。

2017年鋁塑膜的國產(chǎn)化率預(yù)計可以提高到10%以上,這是驚人的增長速度。

不只是上游原材料,上游的國產(chǎn)鋰電池裝備也在快速崛起,

2016年整個中國鋰電池生產(chǎn)設(shè)備的需求大約為145億元人民幣,而國產(chǎn)設(shè)備(不包括進口)已經(jīng)可以達到115億元,國產(chǎn)化率已經(jīng)達到80%。

目前中國廠家雖然在部分高端設(shè)備產(chǎn)品上依然比不過日韓廠家,但是已經(jīng)可以實現(xiàn)鋰電池生產(chǎn)設(shè)備的每一個環(huán)節(jié)的國產(chǎn)化,也就是中國公司已經(jīng)可以實現(xiàn)提供整條鋰電池生產(chǎn)產(chǎn)線的能力。

國產(chǎn)設(shè)備不僅在國內(nèi)新建的鋰電池工廠已經(jīng)占據(jù)了優(yōu)勢地位,例如這兩年發(fā)展迅猛,正在大規(guī)模新上鋰電池產(chǎn)線的寧德時代,其新產(chǎn)線國產(chǎn)生產(chǎn)設(shè)備的比例達到了86%,而且還開始反攻打入了日韓鋰電池生產(chǎn)廠家的生產(chǎn)線,松下,三星,索尼的電池產(chǎn)線都有中國的生產(chǎn)設(shè)備。

贏合科技已經(jīng)成了中國鋰電池裝備的領(lǐng)導(dǎo)廠家,其宣傳稱是目前全球唯一一家能提供動力電池智能生產(chǎn)線整線解決方案的企業(yè),實際上,如果查看贏合科技的財報,會發(fā)現(xiàn)他們真的不是在吹牛而已,從2015年開始,贏合科技就成為第一家面向鋰電池生產(chǎn)企業(yè)推廣鋰電整線設(shè)備“交鑰匙”工程的公司

贏合科技2016年營業(yè)收入高達8.5億,猛增132.77%,凈利潤1.24億元,猛增105.89%。其中卷繞機,涂布機,制片機,聚合物電池夾具化成機四大項占了營業(yè)收入的70%以上,其他環(huán)節(jié)的生產(chǎn)設(shè)備如輥壓機,分條機,模切機,注液機,疊片機等銷售額每一項都在千萬元以上。

從2017年一季度的情況來看,贏合科技繼續(xù)保持了超高速的增長態(tài)勢。

國內(nèi)還有一家領(lǐng)軍企業(yè)無錫先導(dǎo)智能,2008年開始涉足鋰電池生產(chǎn)設(shè)備研發(fā)制造,

可以研發(fā)生產(chǎn)卷繞機、極片分切機、焊接卷繞一體機、電極疊片機、組裝機、四合一成型機等。2016年實現(xiàn)營業(yè)收入10.8億元,同比增長101.26%; 歸屬于上市公司股東的凈利潤2.91億元,同比增長99.68%;其增長主要來自鋰電池生產(chǎn)設(shè)備的快速增長,其中鋰電池生產(chǎn)設(shè)備收入占比67.76%,大約為7.32億元。

先導(dǎo)智能是國內(nèi)唯一一家為電動汽車兩大世界領(lǐng)軍企業(yè)比亞迪和特斯拉提供動力鋰電池卷繞機的企業(yè)。同時其鋰電池生產(chǎn)設(shè)備還賣到了松下,索尼和三星的鋰電池產(chǎn)線。

尤其是對松下,包括消費鋰電設(shè)備和動力鋰電設(shè)備都開始實現(xiàn)了小批量供貨

在國內(nèi)鋰電池生產(chǎn)裝備兩巨頭之外,國內(nèi)也誕生了一批規(guī)模過億并且在快速增長鋰電池裝備公司,例如深圳吉陽智能(目前已經(jīng)被智云股份控股),2015年鋰電池裝備收入1.4億,2016年收入猛增到2.3億,2017年預(yù)計合同金額將達到5億,收入預(yù)計破3億,下圖為吉陽智能開發(fā)的方形鋰電池全自動卷繞機。

吉陽智能的主要客戶是東莞的ATL新能源公司,也是國內(nèi)企業(yè)。

前面提到的科恒股份公司,2016年營業(yè)收入7.87億元,增長102.43%,凈利潤0.34億元,增長145.74%,其中鋰電池生產(chǎn)裝備的收入為1.72億元,而2015年鋰電池生產(chǎn)裝備的收入僅為1.22億元,增長高達41%。

國內(nèi)還有一家正業(yè)科技公司,該公司在鋰電檢測領(lǐng)域,公司X光自動化檢測系列設(shè)備已形成壟斷性局面,市場占有率超過70%。2016年度,公司實現(xiàn)營業(yè)收入為6億元,比去年同 期增長68.12%;歸屬于上市公司股東的凈利潤為7,283.65萬元,比去年同期增長85.14%。

當(dāng)然鋰電池檢測設(shè)備只是該公司業(yè)務(wù)的一小部分,他們還提供液晶面板組裝生產(chǎn)設(shè)備,另外值得一提,該公司大量提供以自動化焊接為主的自動化生產(chǎn)產(chǎn)線設(shè)備,松下,東芝,美的,格力,三菱都是其客戶。誰說日本人不用中國機械?

當(dāng)然,國內(nèi)鋰電裝備行業(yè)還有一家巨頭也進入了,那就是大族激光公司,該公司在鋰電池的焊接部分占有優(yōu)勢地位,在激光領(lǐng)域世界前三,中國第一。大族激光以鋰電激光焊接技術(shù)為基礎(chǔ),其野心并不滿足于制作焊接,其先后投資收購東莞駿卓、深圳鉑納特斯以及江蘇金帆展宇等鋰電設(shè)備企業(yè),通過并購開始逐步掌握動力電池制造設(shè)備的生產(chǎn)能力。

回看下中國鋰電池產(chǎn)業(yè),盡快在技術(shù)上仍然和日韓有差距,但是在份額上逐漸擴大對日韓的優(yōu)勢,實際上國產(chǎn)鋰電池并非完全處于中端,而是已經(jīng)有能力在高端正面競爭。

例如蘋果手機的電池,主要就是中國欣旺達,德賽電池,ATL等公司生產(chǎn)。三星2016年的Note7電池爆炸事件,就是因為他用的是自家的三星SDI電池,而使用中國ATL公司鋰電池的三星手機,卻沒有出現(xiàn)問題。

中國電動汽車產(chǎn)業(yè)用的動力電池,也基本是采購國產(chǎn)電池為主,這其中除了比亞迪用自家電池外,其他汽車廠家買寧德時代最多,由于汽車電池的容量很大,一輛車的電池相當(dāng)于

1000塊以上手機電池的電量,如果是一輛純電動汽車,可以相當(dāng)于5000塊手機電池,如果是一輛電動大巴的電池,那就是上萬塊手機電池。

因此寧德時代發(fā)展非常迅猛,未來兩三年很可能成為世界第一大鋰電池供應(yīng)商。比亞迪也有可能沖到世界第二名,僅次于寧德時代。

日本最大的電池公司松下現(xiàn)在是抱緊美國特斯拉的大腿,兩家緊密合作,不過這對松下也是有隱憂的,如果哪天特斯拉的供應(yīng)鏈被中國公司突破,松下電池是很危險的,因為很難找到替代客戶。

2016年,索尼鋰電池銷售額80億人民幣,松下鋰電池銷售額230億人民幣,加起來310億人民幣,特斯拉2016年賣出了7.6萬輛電動汽車,平均每輛汽車花費3.5萬美元購買松下電池,這意味著2016年特斯拉對松下電池金額高達26.6億美元,我們算個整數(shù)25億美元好了,差不多170億人民幣。

一個特斯拉對松下電池的采購金額超過了日本鋰電池產(chǎn)業(yè)訂單的一半,這是日本下游電子品牌份額全面萎縮,市場讓給了中美韓品牌的結(jié)果。我們可以這樣說,如果沒有馬斯克選擇松下當(dāng)供應(yīng)商,日本鋰電池產(chǎn)業(yè)可以說全面衰退了。

韓國的三星SDI和LG兩家倒是不用愁,反正有自家的品牌買單,生存并不是問題。

隨著中國電子品牌世界份額還在不斷上漲,中國鋰電池份額還在不斷上升,

當(dāng)然另外一個大潮就是電動汽車時代的來臨,2016年中國電動汽車品牌產(chǎn)量占了全球50%左右,且還在不斷飆升,這意味著中國鋰電池產(chǎn)業(yè)還將迎來持續(xù)的高速增長。

電動汽車時代的到來,將給鋰電池打開極為廣闊的空間,全球每年銷售15億臺智能手機,對應(yīng)15億只電池,全球每年銷售9000萬輛汽車,如果有一天全部都用鋰電池的話,一輛車的電池容量等于5000個手機電池,從手機到汽車,這意味著鋰電池的市場空間擴大300倍。

我們可以看到,寧德時代僅僅是做汽車動力電池,短短幾年其營收就輕而易舉的超過了欣旺達,德賽,ATL這些國內(nèi)知名給蘋果,三星,華為供貨的手機鋰電池廠家,而且其營收增速還非常驚人。要知道國內(nèi)的電動汽車化僅僅是剛剛起步而已。

國內(nèi)的鋰電池廠家都看到了電動汽車這個戰(zhàn)略機會窗口,今年都在瘋狂的大上產(chǎn)能,短時間可能有過剩的風(fēng)險,不過從長期看,中國電池廠家超越日韓只是時間問題,

要知道,和燃油汽車不同,目前電動汽車的產(chǎn)量50%來自中國品牌,韓國電動汽車還沒起來,但是有三星,LG可以給韓國電池廠家提供空間;日本汽車公司不走純電動路線,從筆記本電腦,平板電腦,智能手機,日本電子品牌市場份額越來越小,也在壓縮日本電池的生存空間,

美國特斯拉選擇和松下合作,很大程度上扶了日本電池產(chǎn)業(yè)一把,如果中國電池公司把特斯拉拿下來,基本上戰(zhàn)略上就是已經(jīng)完成解放戰(zhàn)爭三大戰(zhàn)役后的局面了。除非日本汽車公司開始和中美一樣走電動化路線,這樣日本電池公司還有戰(zhàn)略機遇。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們