1、機器人的分類

對于機器人的分類,國際上沒有統(tǒng)一的標(biāo)準,可分別按照應(yīng)用領(lǐng)域、用途、結(jié)構(gòu)形式、自由度、負載以及控制方式等標(biāo)準進行分類。

按照應(yīng)用領(lǐng)域的不同,目前我國的機器人主要有兩種,即工業(yè)機器人和特種機器人。根據(jù)目前工業(yè)市場特點,本次報告主要關(guān)注的是中國工業(yè)機器人市場。

工業(yè)機器人,即面向工業(yè)領(lǐng)域的多關(guān)節(jié)機械手或多自由度機器人。

按用途來分,工業(yè)機器人可分為焊接機器人、搬運機器人、噴漆機器人、涂膠機器人、裝配機器人、碼垛機器人、切割機器人、自動導(dǎo)引車(AGV)機器人和凈室機器人等。

按結(jié)構(gòu)形式來分,工業(yè)機器人可分為直角坐標(biāo)機器人、圓柱坐標(biāo)機器人和關(guān)節(jié)型機器人三種,其中關(guān)節(jié)型工業(yè)機器人以4-6軸為主。

按照負載來分,工業(yè)機器人可分為小型負載機器人(負載小于20Kg)、中型負載機器人(負載在20~100Kg之間)和大型負載機器人(負載大于100Kg)。

特種機器人,是除工業(yè)機器人之外的、用于非制造業(yè)并服務(wù)于人類的各種先進機器人。包括:服務(wù)機器人、水下機器人、娛樂機器人、軍用機器人、農(nóng)業(yè)機器人、機器人化機器等。在特種機器人中,有些分支發(fā)展很快,有獨立成體系的趨勢,如服務(wù)機器人、水下機器人、軍用機器人、微操作機器人等。

2、機器人的基本構(gòu)成

工業(yè)機器人由主體、驅(qū)動系統(tǒng)和控制系統(tǒng)三個基本部分組成。主體即機座和執(zhí)行機構(gòu),包括臂部、腕部和手部,有的機器人還有行走機構(gòu)。大多數(shù)工業(yè)機器人有3-6個運動自由度,其中腕部通常有1-3個運動自由度;驅(qū)動系統(tǒng)包括動力裝置和傳動機構(gòu),用以使執(zhí)行機構(gòu)產(chǎn)生相應(yīng)的動作;控制系統(tǒng)是按照輸入的程序?qū)︱?qū)動系統(tǒng)和執(zhí)行機構(gòu)發(fā)出指令信號,并進行控制。

機器人行業(yè)發(fā)展?fàn)顩r

中國已成為世界第一大的工業(yè)機器人需求國,市場發(fā)展穩(wěn)定,汽車及其零部件制造仍然是工業(yè)機器人的主要應(yīng)用領(lǐng)域,隨著我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級不斷深入和國際制造業(yè)中心向中國的轉(zhuǎn)移,我國的機器人市場會進一步加大,市場擴展的速度也會進一步提高。

1、工業(yè)機器人發(fā)展現(xiàn)狀

中國勞動力價格上漲推高生產(chǎn)成本,被認為是工業(yè)機器人快速進入生產(chǎn)的原因之一。自2008年1月1日,新勞動法實施以來,中國各地上調(diào)了最低工資水平,沿海地區(qū)勞動力成本不斷攀升,出現(xiàn)民工荒,中國人口紅利漸失,一些生產(chǎn)型企業(yè)開始外遷。并且近幾年中國機器人自動化生產(chǎn)線已經(jīng)不斷出現(xiàn),其中最為典型的是汽車及電子行業(yè)。隨著中國工業(yè)企業(yè)自動化水平的不斷提高,機器人自動化線的市場也會越來越大,并且逐漸成為自動化生產(chǎn)線的主要方式。

據(jù)睿工業(yè)2016年研究顯示,2015年中國工業(yè)機器人市場,其中以六軸多關(guān)節(jié)機器人為最,占總體銷量的46.2%。預(yù)計未來幾年將會維持30%以上的高增長率。我國機器人自動化生產(chǎn)線裝備的市場剛剛起步,而國內(nèi)裝備制造業(yè)正處于由傳統(tǒng)裝備向先進制造裝備轉(zhuǎn)型的時期,這就給機器人自動化生產(chǎn)線研究開發(fā)者帶來巨大商機。人工替代和產(chǎn)業(yè)升級被認為是推動我國工業(yè)機器人市場快速發(fā)展的驅(qū)動因素,與此同時,我國目前的機器人密度(每萬名生產(chǎn)工人占有的機器人數(shù)量)相對較低也給未來市場的開拓提供了余地。

2、工業(yè)機器人的應(yīng)用領(lǐng)域

經(jīng)過四十多年的發(fā)展,工業(yè)機器人已在越來越多的領(lǐng)域得到了應(yīng)用。在制造業(yè)中,尤其是在汽車產(chǎn)業(yè)中,工業(yè)機器人得到了廣泛的應(yīng)用。如在毛坯制造(沖壓、壓鑄、鍛造等)、機械加工、焊接、熱處理、表面涂覆、上下料、裝配、檢測及倉庫堆垛等作業(yè)中,機器人都已逐步取代了人工作業(yè)。

隨著工業(yè)機器人向更深更廣方向的發(fā)展以及機器人智能化水平的提高,機器人的應(yīng)用范周還在不斷地擴大,已從汽車制造業(yè)推廣到其他制造業(yè),進而推廣到諸如采礦機器人、建筑業(yè)機器人以及水電系統(tǒng)維護維修機器人等各種非制造行業(yè)。此外,在國防軍事、醫(yī)療衛(wèi)生、生活服務(wù)等領(lǐng)域機器人的應(yīng)用也越來越多,如無人偵察機(飛行器)、警備機器人、醫(yī)療機器人、家政服務(wù)機器人等均有應(yīng)用實例。機器人正在為提高人類的生活質(zhì)量發(fā)揮著重要的作用。

工業(yè)機器人整體市場分析

1、中國工業(yè)機器人市場規(guī)模及增長趨勢

2015年,中國工業(yè)機器人市場規(guī)模整體增幅比較樂觀,銷售量達到82,495臺,同比增長39.6%,銷售額達到128.2億元,同比增長37.3%。在宏觀經(jīng)濟和制造業(yè)增速下滑的態(tài)勢下,中國工業(yè)機器人市場繼續(xù)維持30%以上增長速度。鑒于工業(yè)機器人替代空間巨大,預(yù)計未來幾年,中國工業(yè)機器人市場仍將維持高速增長態(tài)勢。(見表1、圖1)

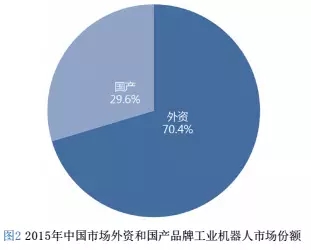

2、國產(chǎn)品牌和外資工業(yè)機器人市場分析

2015年,外資品牌工業(yè)機器人的市場表現(xiàn)遠好于國產(chǎn)品牌,外資品牌銷售量占比70.4%,國產(chǎn)品牌銷售量占比29.6%。國產(chǎn)品牌工業(yè)機器人以Cartesian3D/2D、Articulatedarm和Delta3D/2D為主,價格較低,相較外資品牌而言,國產(chǎn)品牌機器人在銷售量、銷售額以及產(chǎn)品品質(zhì)等方面,都有很大提升空間。(見表2、圖2)

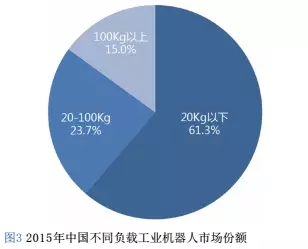

3、中國不同負載工業(yè)機器人市場分析

從負載來看,2015年中國所銷售的工業(yè)機器人中,以小型負載工業(yè)機器人為主,中型負載和大型負載工業(yè)機器人相對較少。相較小型負載機器人而言,中大型負載機器人尤其是大型負載機器人主要用于大型物件的搬運,需求量要遠小于應(yīng)用更廣價格更低的小型負載機器人。(見表3、圖3)

4、中國不同類型工業(yè)機器人市場分析

從機型來看,2015年中國所銷售的工業(yè)機器人中,以Robot和Cartesian3D/2D為主,Robot銷售量占比達到46.2%,Cartesian3D/2D銷售量占比達到17.0%,二者銷售量之和達到總體銷售量的63.2%。Robot銷售量最大的主要原因在于其主要應(yīng)用在汽車領(lǐng)域,汽車領(lǐng)域是機器人應(yīng)用最為成熟的領(lǐng)域。Cartesian3D/2D主要應(yīng)用在塑料橡膠和金屬加工等領(lǐng)域,加之較低的價格,Cartesian3D/2D成為市場份額僅次于Robot的機型。(見表4、圖4)

中國不同行業(yè)工業(yè)機器人市場分析

工業(yè)機器人與自動化成套裝備是生產(chǎn)過程中的關(guān)鍵設(shè)備,能夠用于制造、安裝、檢測、物流等多個生產(chǎn)環(huán)節(jié),因此,工業(yè)機器人廣泛應(yīng)用于汽車、電子、塑料、食品、金屬加工等行業(yè)。近幾年,中國工業(yè)機器人市場主要受汽車行業(yè)發(fā)展帶動,目前主要以“汽車+電子”雙輪驅(qū)動的形式進行發(fā)展。在汽車行業(yè)不景氣的情況下,中國工業(yè)機器人市場的發(fā)展將更多地由電子行業(yè)發(fā)展帶動。與此同時,隨著工業(yè)機器人向著更深更遠的方向發(fā)展以及智能化水平的提高,工業(yè)機器人的應(yīng)用將從傳統(tǒng)制造業(yè)推廣到其他制造業(yè),進而推廣到諸如采礦、建筑、農(nóng)業(yè)等各種非制造行業(yè)。(見表5、圖5)

外資品牌工業(yè)機器人市場分析

工業(yè)機器人技術(shù)日趨成熟,已經(jīng)成為一種標(biāo)準設(shè)備被工業(yè)界廣泛應(yīng)用。從而,相繼形成了一批具有影響力的、著名的工業(yè)機器人公司,目前在我國應(yīng)用的機器人主要分日系、歐系和國產(chǎn)三種。日系中主要有安川、OTC、松下、發(fā)那科、那智不二越、川崎等公司的產(chǎn)品。歐系中主要有德國KUKA、德國CLOOS、瑞典ABB、意大利COMAU及奧地利IGM公司,這些公司已經(jīng)成為其所在地區(qū)的支柱性產(chǎn)業(yè)。在國內(nèi),工業(yè)機器人產(chǎn)業(yè)起步較晚,但增長的勢頭非常強勁。國產(chǎn)機器人主要是廣州啟帆、沈陽新松、安徽埃夫特、廣州數(shù)控、上海新時達等公司產(chǎn)品。

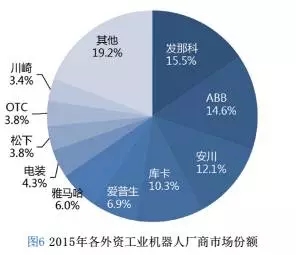

1、外資品牌工業(yè)機器人廠商市場分額

對比不同外資廠商2015年的銷售情況,外資廠商仍以四大家族為首,即發(fā)那科、ABB、安川和庫卡。四家廠商合計銷售占外資品牌總銷售量的比例超過50%,發(fā)那科銷售量最高,占比達到15.5%。(見表6、圖6)

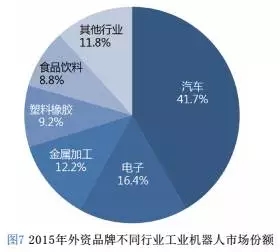

2、外資品牌不同行業(yè)工業(yè)機器人市場分析

從行業(yè)來看,2015年中國市場外資品牌工業(yè)機器人主要銷往汽車行業(yè)。汽車行業(yè)的銷售量占比超40%主要有兩方面原因,一方面,汽車行業(yè)自動化要求更高,對工業(yè)機器人的需求更高更穩(wěn)定,因此,外資品牌多采取以汽車行業(yè)為銷售重心,逐漸向其他行業(yè)擴散的銷售策略;另一方面,國內(nèi)市場規(guī)模較大的汽車廠商以外資廠商為主,通常來說,它們會與工業(yè)機器人外資廠商保持長期合作關(guān)系,雙方供貨關(guān)系較為穩(wěn)定。(見表7、圖7)

國產(chǎn)品牌工業(yè)機器人市場分析

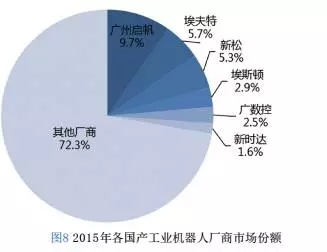

1、國產(chǎn)品牌工業(yè)機器人廠商市場分額

對比不同國內(nèi)廠商2015年的銷售情況,市場表現(xiàn)較好的國內(nèi)廠商分別是廣州啟帆、埃夫特、新松、埃斯頓、廣數(shù)控和新時達,相較其他本土廠商,這五家廠商起步較早,目前都已具備一定規(guī)模和技術(shù)實力。(見表8、圖8)

2、國產(chǎn)品牌不同行業(yè)工業(yè)機器人市場分析

從行業(yè)來看,2015年中國市場國產(chǎn)品牌工業(yè)機器人的應(yīng)用行業(yè)比較分散,相較而言,電子行業(yè)和塑料橡膠行業(yè)是主要應(yīng)用行業(yè),與汽車行業(yè)和金屬加工行業(yè)相比,電子行業(yè)和塑料橡膠行業(yè)對機器人性能和穩(wěn)定性等方面的要求相對較低,兩個行業(yè)所應(yīng)用的機器人對Cartesian3D/2D、Delta3D/2D以及Articulatedarm需求較高,而本土廠商也有足夠能力生產(chǎn)這三種機型,因此,國產(chǎn)品牌工業(yè)機器人多數(shù)銷往電子行業(yè)和塑料橡膠行業(yè)。(見表9、圖9)

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們